农侠会:三农领域产业社群(资源对接、案例分享、线上课程、线下活动)

县城电商占据全国一半以上份额

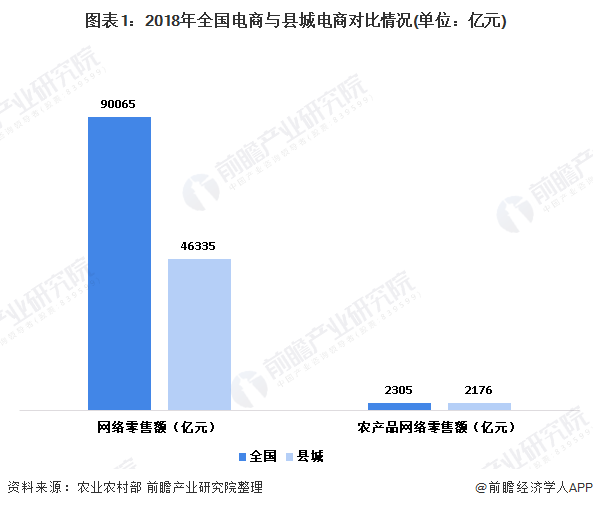

目前,国家高度重视“互联网+农业”的发展,连续颁布了《乡村振兴战略规划(2018-2022年)》、《关于开展2018年电子商务及农村综合示范工作的通知》等促进农村电商、农产品电商发展的政策。在国家政策的红利下,我国农村电商政策体系逐渐完善,电商基础建设日益健全,县城电商市场规模不断扩大。2018年,全国县域电商市场规模达到4.63亿元,占全国网络零售额的51%左右;全国县域农产品网络零售额高达2176亿元,占全国农产品网络零售的94%。

县城电商发展不均衡

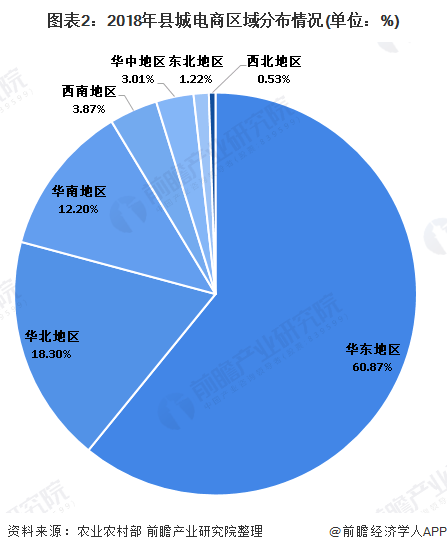

从区域分布来看,我国县城电商发展呈从东向西递减的局面,且沿海地区电子商务发展领先于内陆地区。其中,华东、华南和华北地区的县城电商发展速度较快。2018年华东地区县城电商市场份额高达60.87%,远远领先于其他地区;华北地区以18.30%的份额排名第二;东北和西北地区电子商务发展较为落后,市场份额分别为1.22%和0.53%。

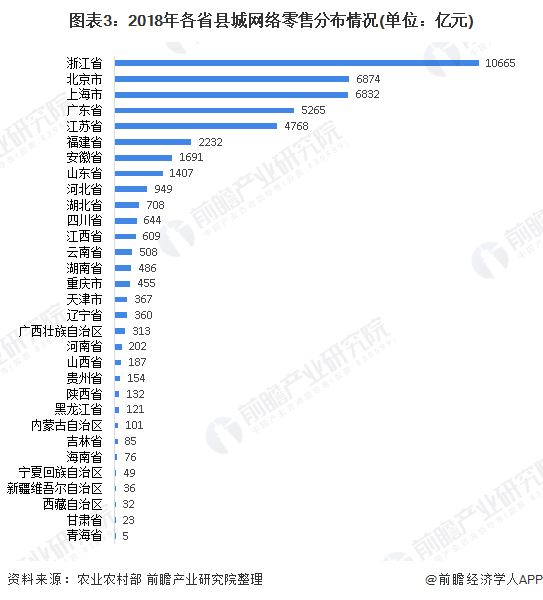

从省市分布来看,浙江、北京、上海、广东、江苏远远领先于其它省市,2018年县城电商规模分别为10664.7亿元、6874亿元、6832亿元、5265亿元和4768亿元。其中浙江省电商规模占全国县城电商规模的比重高达23.02%。受产业结构和地理位置等因素的影响,西藏、甘肃和青海等西部地区电商发展较为缓慢,三省市场份额合计仅有0.13%。

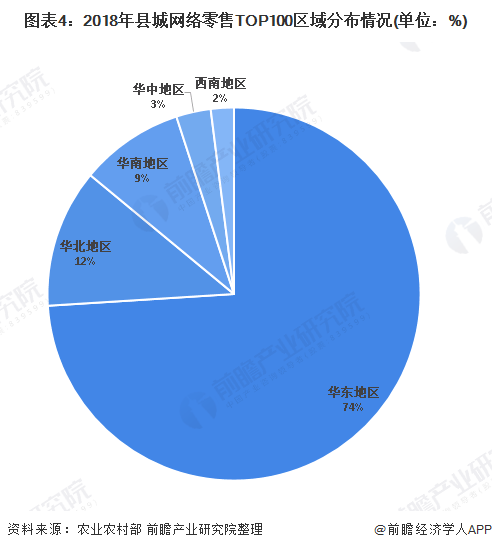

2018年网络零售额排在前100名的县城中,74%的位于华东地区,12%位于华北地区,9%位于华南地区。西北和东北地区无县城进入前100名。

从省市分布来看,在全国县城零售额排名前100的县城中,有34个县城位于浙江省,19个县城位于江苏省,10个县城位于北京市,9个县城位于广东省,8个县城位于上海市,7个县城位于福建省。排名前十的县城分布在北京、广东、上海和浙江等经济发达地区。

贫困县电商发展空间大

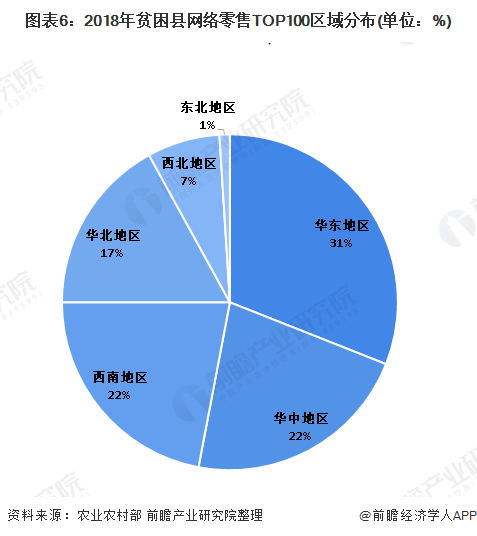

根据农业农村部数据,我国832个国家级贫困县电商市场规模为867.3元,仅占全国县城电商市场规模总额的1.86%,电商发展空间较大。从网络零售额方面来看,网络零售额排在前100的国家级贫困县电商市场规模达到616.8亿元,占所有国家级贫困县电商规模比重超过71%。网络零售额排名前100的国家级贫困县主要分布在华东、华中、华南和华北地区。西北地区和东北地区网络零售额排在前100的国家级贫困县占比仅有7%和1%。由此可见,西部地区和东北地区的贫困县电商发展较为落后。

江西省南康区2018年以146.8亿元的电商规模排在全国贫困县零售额的榜首,占832个国家级贫困县电商总规模的17%,同时也是唯一电商规模进入全国排名前100县的国家级贫困县。河北省平乡县以28.6亿元的电商规模排在贫困县的第二名,河北省武邑县排名第三,全县电商规模为19.3亿元。

休闲食品、粮油和生鲜成热销农产品

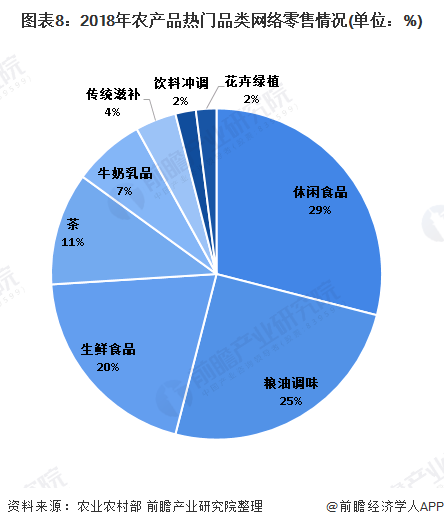

从全国县城农产品销售种类方面看,休闲食品、粮油调味、生鲜食品、茶、牛奶乳品、传统滋补、饮料冲调和花卉绿植八大类热销农产品网络零售总额为2176.3亿元。休闲食品、粮油调味盒生鲜食品排在前三名,网络零售额分别为635.19亿元、535.51亿元和442.14亿元,三类产品合计零售额占全国县城农产品网络零售总额的74%。

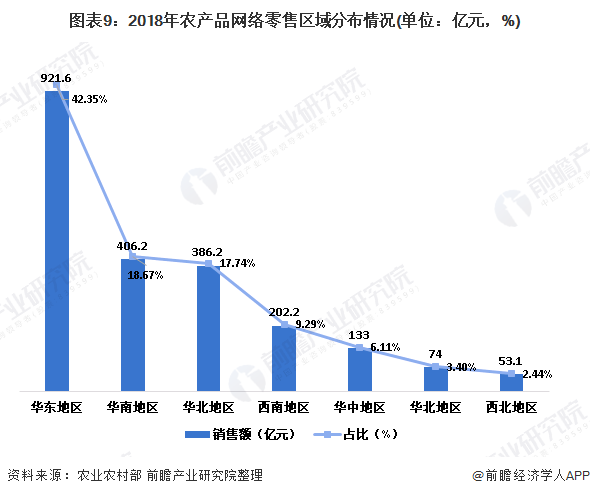

从农产品网络零售的分布来看,全国县城可分为三个梯队:华东地区电商发展基础较好,供应链体系较为完善,为第一梯队,2018年其农产品网络零售额为921.6亿元,占农产品网络零售总额的42.35%;第二梯队为华南地区和华北地区,2018年农产品网络零售额分别为406.2亿元和386.2亿元,占农产品网络零售总额的比重分别为18.67%和17.74%;西南、华中、东北和西北地区为第三梯队。

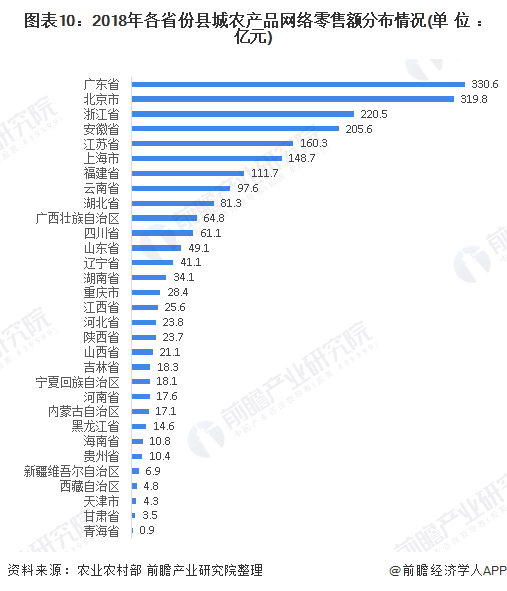

从省市分布情况来看,广东省和北京市农产品销售额大幅领先于其它省市,2018年二者农产品网络零售额分别为330.6亿元和319.6亿元。农产品网络零售额排在前十的省份零售规模达到1741亿元,占全国农产品零售总额的比重高达80%。

来源:前瞻产业研究院

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:9382 篇

浏览:14933 次

中化农业MAP发布保护性耕作技术方案,“润田”二..

【预制菜】独家报告 | 预制食材产业园区发展现状..

2024现代农业产业园、优势特色产业集群、农业产..

抓紧申报!2024年国家现代农业产业园、优势特色..

【循环农业】盐碱地综合利用:“草-牧-园”生态..

深度解读如何加快发展农业新质生产力..

什么是前置仓?生鲜供应链的核心模式解析..

【农村电商】了解什么是农村电商模式?都有哪些..

【农村电商】中国农村电子商务发展趋势:迈入“..

连续6年!全国农技中心携手大疆农业启动全国飞防..

助力新疆农业!中国农业科学院深入喀什调研共谋..

北斗导航助力 开启春耕新气象

18部门联合印发行动计划!2024-2025实施乡村振兴..

农业自动化提速!合众思壮慧农导航赋能农业,助..

“大衣哥”搞农业生态园启示录:成也流量败也流..

数字化,最大的难题不在技术,而是人..

数农时代!农业物联网技术研究与拆解..

农产品营销:这10种模式值得借鉴,农产品都卖飞..

关于高标准农田,不可错过的五个要点..

中化农业MAP发布保护性耕作技术方案,“润田”二..

【政策解读】践行绿色种养循环,推动绿色农业高..

【政策解读】2023年,乡村振兴重点扶持这28个项..

破题“乡村振兴”,慈利沪农商村镇银行助力 “穷..

【政策解读】2023年19项农业政策汇总..

【政策汇总】农业农村部:做好2024年中央预算内..

【政策解读】《中华人民共和国乡村振兴促进法》..

【世界农业案例】以色列农业的七大奇迹:科技为..

【乡村振兴】速看!8个乡村振兴典型案例..

首届连江鲍鱼产业战略发展大会帷幕:共商合作,..

别做死板农业,大胆尝试【农文旅】+【数字乡村】..