【政策解读】2021乡村振兴政策解读(最全)

生鲜电商作为生鲜流通新渠道,发展速度快,成长空间广阔,近年来多次成为资本风口,曾出现过多家“明星企业”。但因为供应链改造复杂、资金需求量大、损耗率难以控制、时效性要求高、毛利率低和存在一定反规模经济等挑战,大多生鲜电商都逐渐淡出视线。首先分析生鲜行业本身的优势与痛点。

生鲜业务的优势

1、赛道广阔,替代趋势明显

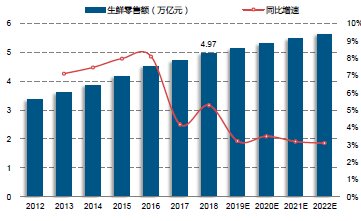

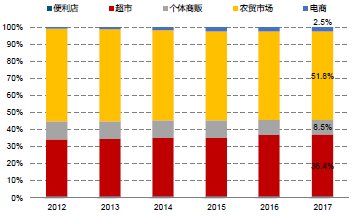

随着我国人民生活水平的提高,生鲜产品的需求日益增加。2018年我国生鲜市场规模达到4.93万亿,同比增长5.3%。目前我国生鲜交易仍然以农贸市场为主,渠道份额占比过半。从发展趋势看,农贸市场渠道份额不断萎缩,而2017年超市和电商渠道份额较2012年分别提升3.0和1.5pct,增速较快,替代效应显著。农贸市场渠道流通效率低,购物环境存在较大提升空间,发达国家农贸渠道份额普遍为20%以下。随着我国“农改超”政策进一步推进,农贸市场渠道份额持续下降,新渠道加速崛起成为必然。

图1:2018年我国生鲜行业规模近5万亿

资料来源:欧睿,华创证券

图2:超市、电商渠道替代农贸市场趋势明显

资料来源:欧睿,华创证券

2、流量入口型业务

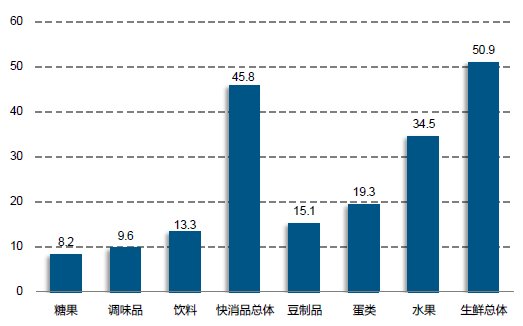

生鲜具有高频、刚需、全人群覆盖的特点,是优质的流量入口。生鲜产品包括蔬菜、肉禽蛋、水产、水果等,包含人们一日三餐食材需求,因此采购频率高,需求确定,并且虽然不同年龄人群可能选择渠道会有不同,但对于生鲜的需求是不可缺少的。从购买频次看,生鲜整体的购买频次达到51次/年,高于快消品总体的消费频次。因为生鲜业务具有显著的聚客效应,无论是对线下的超市还是线上的生鲜电商而言,都具备成为优质流量入口的潜力。

图3:生鲜业务高频、刚需

资料来源:中国产业信息网,华创证券

生鲜业务的痛点

生鲜上游生产高度分散,流通环节众多,层层加价且流转时间长。同时,生鲜产品极易腐损,我国冷链运输发展尚不完善,所以损耗率高。生鲜产品大多为农产品,缺乏品牌,同质化严重。三因素相叠加,使得生鲜零售端毛利率较低。

1、流通环节多

传统生鲜渠道流通环节众多,层层加价且流转时间长。因为我国生鲜上游生产者和下游零售端都高度分散,直接对接耗时耗力。为了降低交易成本,提升交易效率,催生了产地批发商和销地批发商,作为信息和货物的中转中心。同时,因为不同环节之间的运输是割裂的,又有干线物流和支线物流等加入到生鲜流通链中。这样的流通链结构导致了两个结果:(1)每个环节层层加价;(2)整体流转时间变长,效率变低。

2、损耗高

流转时间长,冷链发展不成熟,我国生鲜产品损耗率显著高于发达国家。从行业整体看,我国超市渠道中果蔬、肉类、水产品的损耗率分别为15%,8%和10%,均显著高于发达国家平均水平。同时,以国内某些领先的生鲜超市为代表的,直采比例更高,冷链发展快于行业,所以除去超市渠道外的其他渠道损耗率更高,约为25%。高损耗的主要原因包括:(1)流通环节多,流转时间长;(2)我国生鲜以鲜活品为主,欧美以冷冻产品为主;(3)我国生鲜冷链运输比例低。

图4:我国生鲜损耗率显著高于发达国家

资料来源:前瞻产业研究院,华创证券

3、同质化严重

生鲜产品缺乏品牌,同质化严重。生鲜作为农产品,不同生产商生产出的商品品质差别极为有限,因此长期以来仍以品类、产地区分为主,缺乏品牌效应,同质化十分严重。目前超市和生鲜电商推出了众多自有品牌,但其更多的是服务加工层面的品牌而非生鲜产品本身的品牌,更多的是体现渠道的溢价,而非产品。

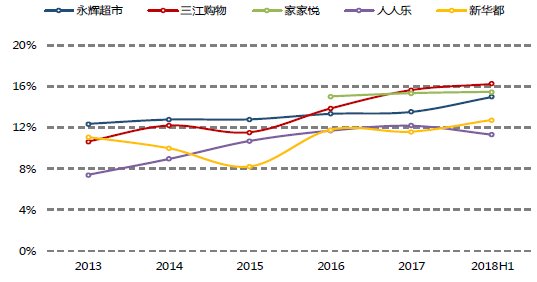

4、毛利率低

生鲜业务毛利率普遍偏低,不利于渠道和品牌建设。以上市超市为例,生鲜业务毛利率大多在20%以下。其主要原因为:(1)生鲜作为农产品,加价空间有限;(2)生鲜产品同质化严重,不同渠道之间主要依靠价格竞争,难以维持高毛利水平;(3)超市将生鲜作为聚客流量入口,会主动控制毛利率,保持价格竞争力。正是因为生鲜业务的低毛利率,大多数企业都无法通过业务盈利,更无法通过业务本身快速积累足够资本完成品牌和上游渠道建设改造。

图5:生鲜业务毛利率普遍偏低

资料来源:Wind,华创证券

文章来源:新沃基金

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:9390 篇

浏览:54045 次

【政策解读】2026年上半年国家农业农村重点项目..

我国智慧农业建设全面提速,动能强劲启新程..

中央农村工作会议提到“把农业建成现代化大产业..

【循环农业案例】上海奉贤探索生态循环农业新模..

【智慧养殖】空气能赋能!这些新型设施养殖和生..

【有机农业】图解:什么是有机农业?建议收藏..

【农业科技】现代农业种植五大技术..

【乡村旅游】乡村旅游同质化严重?这5个创新模式..

深度透视!品牌农业才是中国农业的未来..

解锁乡村振兴新姿势:10大运营模式大盘点..

大梳理!全球各国大田农业机器人发展现状..

山西智慧农业五年行动计划出炉 提出到2030年底农..

【农业模式】啥叫生态农业?特点模式趋势如何?..

大食物观引领!农业现代化路径:全链延伸+三产融..

【县域经济】什么是“地名经济”?一图读懂全国..

【数字农业案例】无人农场催生新职业 圈粉年轻人..

【智慧农业】2025年智慧农业典型案例:牛奶智慧..

剖析!农产品电商发展的困境与破局..

【品牌农业】什么是农产品地理标志?..

【政策通知】商务部等 9 部门发文《关于实施绿色..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..

植物工厂掘金战:五大商业模式破解90%亏损魔咒!..

50万架农业无人机如何重塑全球农业?揭秘未来十..

【预制菜】2025预制菜趋势预测:聚焦大单品,迈..

出海,中国农业的下一站!

70%利润归农户!“公司+合作社+农户”模式正在助..

政策青睐!数字乡村如何从“盆景”变“风景”(..

【考证推荐】农业经理人技能证(第19期)7月4月..

【创业案例】逆天啊!蔬菜种成打卡项目,1斤卖价..