商业案例|71岁“老干妈”再度露面:不贷款、不参股、不融资、不上市!

又到一年“6·18”。

根据拼多多数据显示,截至6月12日上午11点,平台“6·18大促”12天已卖出67亿元水果生鲜、食品等农(副)产品,较去年同期增长310%。

继淘宝、京东后,拼多多已经成了目前成长最快的农产品电商销售平台。

拼多多,准确一点的名字或许应该叫“拼多多公众质量道德监督股份有限公司”。自成立之初,因其商业模式的独特性,它始终接受着国内舆论高级别的道德评价标准、严格的质量监督和苛刻的创新界定条件。它因社交而起,又因社交招黑;是一家缺点、错误无法隐藏,被无数人用放大镜免费监督的商业公司。

3月初,拼多多发布了“2018拼多多扶贫助农年报”,这个在营销和渠道策略上备受争议的公司,第一次大规模地展现了它的营销和渠道策略在农业领域的可试性。

数据来源:拼多多2018年扶贫助农年报

2018年全年,成立3年的拼多多年GMV达到了4716亿元。扶贫助农年报显示:2018年度,拼多多平台农产品及农副产品GMV达653亿元。平台累积触达并帮扶17万建档立卡户、累积带动了62000余名新农人。2018年度,农业产品的GMV占拼多多平台总GMV的13.8%,等于说,拼多多平台上每卖100元,就有13.8元来自于农产品。

一个显而易见的疑问是,在农产品领域,淘宝、京东、苏宁等电商平台,很长一段时间内,通过渠道下沉的布局和多年的经营,已经占据了时间和空间优势。

拼多多的爆发力来自于哪里?

先回到我国农业的基本面。

由于分处不同的温度带、不同的地表特点和土壤属性,我国农业的耕种用地非常分散。加之我国的土地政策,土地流转率有限,导致了我国农产品种植以散户居多,农产品品种不易大规模聚集的特点。

而在农产品上行过程中,由于传统加工、流通等中间渠道的层级复杂,价值相似的农产品,经常会出现“十里不同价,隔天跌破天”的价格窘境。

普遍的破局做法与淘宝和京东类似:金融下行扶持各地农业大户,重新构建物流、渠道等上行空间,以平台或者旗下的零售企业为终端,为农业赋能。

在先发优势和平台生态优势双向作用下,淘宝、京东、苏宁等巨头几乎垄断了此类农产品大户,占据了产品源。这也是许多农产品电商无法突破供应端瓶颈的重要原因之一。

拼多多解决产品之道,就一个字:拼。

1.拼大户。拼多多一开始没有把主视角对准农业种植大户,主打的农业产业概念是“扶贫助农”。在获取政策支持之外,拼多多成立了由农业专家、扶贫专家、数据分析师、平台农货运营专员、农产区拓展专员等人员构成的“拼农货”“多多大学”“扶贫专项组”三个重要团队。这些团队下沉到贫困边缘山区等传统种植大户之外的区域,对农业散户进行种植和电商联合辅导,形成产业本地化能力,最终成为拼凑成大户。

2.拼农人。借助“多多大学”和“新农人返乡体系”,拼多多带动有互联网思维的年轻人返乡创业,扩充新农人队伍。根据拼多多联合创始人的介绍,“新农人”除电商运营外,还承担两大职责:一是联合平台及地方资源,对封装、物流进行优化梳理。二是直连地区建档立卡贫困户,在当地有关部门和平台的监督下,确保各项资源扶持和溢价收购能切实帮助贫困户实现增收。实际上就是拼多多在农业领域的一线地推和执行人员。

3.拼流通。既然有意避开传统电商争抢的热门大户,也就意味着拼多多需要重新构建基于散户的物流渠道。拼多多与中国邮政物流合作,开始把物流和渠道体系深入到偏远农产区,在产地选择合作方,整合分拣、包装、物流资源,做到直连全国城市和农产区的“产地直发”供应链体系。

通过“三拼”,拼多多化零为整,差异化地找到了自己供应链的最上面一环。

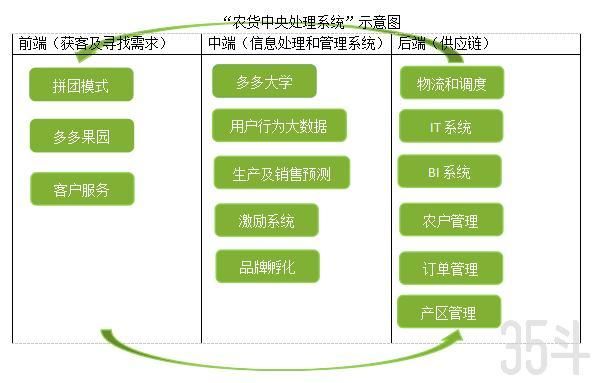

开题一张图。

在多个场景中,拼多多方都提到了其“农业中央处理系统”在开拓农业产业中的重要性。结合公开资料以及对拼多多“扶贫助农年报”的分析和理解,35斗记者大致梳理了这张示意图。

这是一张用大数据构建的,从C端到B端,再从B端到C端的生态式闭环。

拼多多财报显示,截至2018年底,拼多多技术团队共有2000余名工程师,其中超过250人专注于算法设计和开发。在此基础上,2019年还将扩招2000名技术工程师,预计到年底,拼多多的技术团队的工程师数量将超过4000人,其中超过1000人专注于算法设计和开发。

也就是说,拼多多是一家类似于今日头条,专注于算法,研究消费行为,用C端驱动B端的电商公司。

在拼多多的农业中央处理系统中,拼多多联合创始人达达说:“该系统将输入各大产区包括地理位置、特色产品、成熟周期等信息,经由系统运算后,将各类农产品在成熟期内匹配给消费者。”

我们穿插在一则新闻中,讲解一下拼多多的数据结构,似乎更清楚直接——

12月18日,爱心助农团队(多多大学、产区管理系统、BI系统等介入)与商家奔赴乾县,了解到郑志龙老人身患重病,家中条件又比较困难后,决定以高出市场价格一倍,即1元/斤的价格,全部买下其家中的1.5万斤梨,并承诺今后数年将优先包销(订单管理、农户管理、生产及销售预测等系统介入)。

与此同时,拼多多将“郑爷爷的梨”放在APP的醒目位置推广(客户服务、拼团模式、多多果园互动游戏等前端介入),为其提供价值上万元流量支持,最后在一周内全部售罄。

为了帮助更多的“郑爷爷”脱贫,“拼多多模式”还建立了“爱心助农”紧急响应机制,针对全国各地贫困户遇到的农货滞销(用户大数据分析、订单管理、产区管理等系统介入),联合商家溢价30%以上,到田间地头上门包销(物流和调度、品牌孵化、激励系统等介入)。

当然,这是一个线性的极度简化了的系统运行模拟过程。拼多多的农业中央处理系统是一个可循环以及标准化的系统。

采用发动新农人返乡,以及“扶贫助农”,拼多多构建了二级农业人才建设模式。这个模式不仅解决了产品问题,还主导了产地农产品集聚、分级、加工、包装工作的方式,解决了农产品流通的“最初一公里”问题。

通过拼多多线上拼团模式,拼多多砍掉了制约传统农产品流通中重要的中间商环节,为分散的农产品整合出了一条直达4亿多用户的快速通道,解决了“最后一公里”问题。

同时,拼多多发挥自身的社群互动优势,创新了类似于阿里蚂蚁森林的“多多果园”互动游戏:用户认领一株果树,通过浇水、拼团、互动等模式,帮助果树成长,等果子成熟,用户会收到一份免费的水果。

多多果园的背后,运行的是从订单农业、供应链管理、用户行为分析等成套的“农业中央处理系统”。

据拼多多扶贫助农报告显示:2018年,拼多多平台累计诞生13款销售过百万的冠军农货单品。超过600款销量10万+的爆款农货单品。由此孵化出了一批带有地理标志的新农货品牌。

以“扶贫助农”为突破口,用“农业中央处理系统”循环的拼多多农业版图,正在一步步扩大。

很大程度上,拼多多的农业项目,带有很强的拼多多属性,很难进行系统的复制。

比如,腾讯企鹅智酷的研究报告显示,拼多多和快手的用户重合数很高;在年龄、地域和性别分布上,拼多多用户画像以女性为主,和唯品会高度重合;拼多多约60%的用户追求用更低的价格买到更高原价的商品。

这些属性决定了拼多多销量百万以上的爆款类型,以日用百货、小吃零食、服饰鞋帽为主的特点。显然这也是水果等农副产品的主要受众群。

拼多多与其他电商平台用户分层分析

但拼多多在农业电商中的狂奔,确有许多值得后起电商和农业电商从业者学习和借鉴的地方。

一直以来,拼多多以“差异化”竞争为主要生存手段。差异化的最主要的特点就是避开同质化竞争。在淘宝、京东等在农业领域形成头部企业之后,拼多多选择的是“农村包围城市”的战略打法。

短线来看,在农产品上游端,拼多多往下走,选择了比淘宝、京东更深的下沉渠道,整合了它们没能完全重视的散户资源。

拼多多大数据研究中心首席分析师王涛表示,“一二线城市消费者是产地直发的平价农产品最大的消费群体,一是出于实惠,二是采摘时成熟度高,口感更好更新鲜。农产品进城与品牌下乡,在拼多多上形成了明显的商品对流,实际上是从商品层面带动了要素层面的城乡融合,由此推动更为紧密的国内统一市场。”

因此,在农产品下游用户端,拼多多往上走,在淘宝、京东等电商希望用户下沉的时候,它在用农产品打开一二线用户的需求。

长线来看,农业领域的突破,为拼多多找到了一条可以与淘宝、京东等短兵相接的资源。

横向比较一下,本来生活、京东到家、7Fresh、盒马、每日优鲜、小象生鲜、易果生鲜、社区团购等企业和模式,无论是线上平台连接线下实体店的到家模式,还是前置仓模式、混合业态模式和社交电商模式,其根本都是希望通过解决生鲜(农产品)的“最后一公里”的标准化服务,给予消费者更加快捷和低价的农产品。类似于农村淘宝、拼多多、京东生鲜等在“最初一公里”里的创新和突破,并不多。

此外,拼多多正与全球多家科研机构协作,共同探索分布式AI技术的发展。目前,拼多多已经成立技术顾问委员会,YC中国创始人、前微软全球执行副总裁、前百度总裁陆奇正领导技术委员会相关工作。

用大数据和人工智能改造中国农业产业链的拼多多模式,正在逐步显出雏形。

来源:快资讯

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:1098 篇

浏览:20038 次

【考证】第7期乡村振兴管理师招生火热招生,线上..

乡村振兴新范式:整村运营,不只是网红村的流量..

干货梳理!不知道如何打造农业品牌?附6个切入点..

【智慧农业】赵春江院士:农业大模型与知识服务..

2025第四届数字农业发展大会暨数字农业分会换届..

十五部门联合发文:推进智慧农业管理成熟度认证..

乡村振兴农村一二三产业融合发展的内涵、做法及..

【乡村振兴案例】牛栏江镇水海村如何巧用“一二..

【县域农业】湖南省:运用“四大法则” 加快湖南..

【农资赛道】农资行业未来发展的五大趋势!..

重磅政策!“十五五” 时期我国农业与农村发展规..

聚焦农业科技!第四届“金扁担”农业现代化论坛..

【预制菜】预制菜公司如何招商?“5张招商图谱”..

中化化肥品牌焕新发布:铸就作物营养健康引领者..

松洋压缩机闪耀2025冷暖峰会,展现产品创新硬实..

【预制菜】预包装食品数字标签来了!一目了然更..

【智慧农业】智能无人机将解决“三农”三大痛点..

种地也要高科技!土壤传感器开启农业精准种植新..

【乡村产业】“土特产”如何做成大产业?8大方向..

天域航通:30倍增长书写东北农业新篇 新疆基地铸..

AI赋能农业发展向“新”提“质”,中国移动助推..

农资行业商业模式揭秘:不靠卖农资产品,靠会员..

【智慧农业】智慧农业创业:20+条创新商业模式推..

【农业案例】农业创业中的5个坑,农民看过后,选..

恭喜新疆钵施然智能农机股份有限公司荣获2024年..

农村电商仅剩下农产品直播,未来还将如何发展..

新年特刊!100多个特色农场的经典案例,都非常有..

数字农业创新典型案例——淘菜菜、京东农场..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..