【乡村振兴案例】国家推行乡村振兴千万工程的六大路径和十大典型案例

01

预制菜发展大势所趋,龙头企业具备多维竞争优势

行业:顺应社会分工趋势,提升备餐效率

公司:品牌、产品、渠道、产业链布局等多维度构建壁垒

02

日本:经济疲软叠加人口结构变化,预制菜消费渠道切换

概览:B端随经济走弱出现下降,C端实现补位

(1)品类及BC端产品分类:日本预制菜品类丰富,主食类及冷藏类预制菜为特色。日本预制菜除常见的冷冻类即配型预制菜的肉类水产,以 及即烹或即热型预制菜的冷冻调理食品外,主食类预制菜也有较大市场规模。日本C端冷冻食品中最受欢迎的冷冻 炒饭和冷冻饺子等,可视为广义上的即热型或即烹型预制菜。“主食+菜品”类的便当产品,包括冷冻储存以及冷 藏储存的品类,可作为正餐的替代,在日本发达的便利店系统中广泛销售。

(2)BC端结构占比及统计口径问题:预制菜统计方面,需同时参考日本冷冻食品协会及欧睿数据统计口径。由于预制菜的定义尚无准则,主流统计数 据包括日本冷冻食品协会的数据,以及欧睿数据库数据。

为便于后续理解,在此对两个统计口径进行说明:

(1)日本冷冻食品协会:统计口径为需要冷冻的预制菜,其中包括B端的即配型食材、即烹型和即热型调理食品等, 以及C端的冷冻炒饭、冷冻面食等。其中,B端冷冻食品,可等同于B端广义预制菜的概念。

(2)欧睿数据库“预制餐”板块:统计C端零售数据,包括便当等冷藏类预制菜、部分C端冷冻预制菜、以及常温或 脱水预制菜等。欧睿数据和冷冻食品协会的C端数据,可组成C端广义预制菜的概念。 冷冻预制菜BC占比均匀,2021年约50%:50%;而考虑冷藏等C端预制菜后,整体BC占比约为26.7%:73.3%。

驱动因素

百客临集合店预制菜创始人陈珊表示:预制菜消费及BC端消费结构受多重因素催化演变。从日本预制菜发展的驱动因素来看,主要可分为经济发展和人 口结构两大类:

(1)随着宏观经济的发展,首先带来就业人口的增长。就业人口相比居家人口,在外饮食的场景相对更多,也会 带动餐饮业发展,对应的B端预制菜需求增长。其次,就业人口回家做饭的时间少,烹饪的时间成本提高,也推动 预制菜在C端居家消费场景的渗透率提升。此外,1960s日本冷链物流等基础设施的加速建设,以及1970s冰箱等 家电的基本普及,给B端和C端预制菜发展提供基础。包括连锁餐饮企业的发展、连锁便利店的扩张,也在持续扩 张对预制菜的需求。

(2)从人口结构层面看,老龄化、少子化的趋势下,老年人口及单身独居人口占比均有提升。日本老年人群体对 预制菜的使用频率更高,预制菜也能满足老年人囤积食品的需求。单身独居人口相对也更偏向于使用预制菜减少 烹饪流程。从而推动C端预制菜的需求持续提升。此外,人口结构变化带来的劳动力短缺问题,以及带来的人工成 本上升,也在促使餐饮企业增加B端预制菜的使用。

就业增加带动餐饮预制菜需求,同时促进C端渗透率提升

近年来日本餐饮行业发展趋势也与就业情况高度吻合。随着日本就业人口在2012年触底,日本餐饮服务业零售额 也同样从2008年金融危机后持续下降至2012年的20.95万亿日元的低点,随后二者均开始反弹。此后随着就业人 口的回升,餐饮服务业零售额持续提升至2018年的22.16万亿日元。2008年至2018年间,日本就业人口累计增长 6.40%,而餐饮零售额累计增长5.77%。但就业人口的增长也逐步放缓,2019年增速同比2018年下降1.1pcts, 2019年日本餐饮行业市场规模仅基本持平,同比下滑0.04%。餐饮的复苏也带动B端预制菜需求的第二轮增长,从 2011年开始有明显回升,此后在相对较高的水平波动,直至2020年环境因素冲击餐饮业,B端预制菜需求也明显 下降。

老龄化及单身家庭提升C端需求,劳动力短缺促使B端使用预制菜

老年人使用预制菜的比例最高,冷冻预制菜可满足食品的囤积需求。根据日本冷冻食品协会的调查研究,老年人 群体整体每月购买冷冻预制菜的比例要高于年轻人群体。尤其65岁以上老年人更加明显,每月至少购买一次冷冻 预制菜的比例达88.5%。而从对不同年龄段消费者购买冷冻预制菜原因的调查看,随着年龄提升,消费者对食品 可囤积的特点更加看重。老年人行动相对不便,可囤积的冷冻预制菜解决了原本需要高频次购买食材的问题。

日冷公司:供应链布局打造竞争优势,C端战略大单品放量带动利润率提升

日本预制菜头部企业日冷,业务覆盖冷冻食品、肉类水产及冷链物流。日冷前身成立于1945年,1952年开始经营 冷冻水果及果汁等产品,1954年推出日本第一款冷冻食品“茶碗蒸”,在冷冻食品领域已深耕近70年。公司持续 拓展冷冻食品品类,1966年推出速冻鱼糜制品,1976年推出餐厅用小袋包装冷冻食品,1978年又推出其C端产品, 2001年更推出大单品本格炒饭系列产品。同时公司不断向海外扩张业务,先后进入美国、澳大利亚、中国、泰国 等地,且在开拓海外销售市场同时也在关注上游原材料布局机会。

奥运营销构建预制菜认知,获得消费者认可。从销售端看,公司在奥运会、世博会等大型公众会议供应食品、开 设餐厅等,对消费者认知培养和品牌力打造具有较强支持作用。在1964年冷冻食品规模尚较小时,东京奥运会采 用冷冻食品为奥运会提供安全且品质稳定的食品,而日冷是其中的供应商。一方面给冷冻食品的B端使用进行了普 及,一方面C端消费者认知层面,也有了政府级别的背书。而公司持续将该项目作为展示材料,也使得公司品牌力 和食品安全等消费者关心的点获得保障。

7-Eleven:高客户粘性带来持续的预制菜复购,打造零售预制菜龙头

持续优化预制菜基础设施布局,门店数量高速扩张。7-Eleven品牌成立于1927年的美国德克萨斯,名称意为营业 时间由上午7时至晚上11时。1974年被引入日本,在东京开启第一家门店。此后门店数量迅速扩张,1976年突破 百家,1980年突破千家,2003年突破万家,至今已在日本有两万家以上门店。2005年Seven-Eleven Japan公司、 Ito-Yokado公司、Denny’s Japan公司合并成立Seven&I Holdings公司。

在7-11便利店于日本发展的过程中,对食品配送、店内设施布局方面持续优化,给预制菜的发展打下基础。1976 年即对对供应商采取集约化管理,开创共同配送的模式;1987-1988年持续优化米饭类产品的配送和供应管理;1994年在门店中开始布局冷柜和冷藏柜。2001年7-11推出独创快餐品牌,目前7-11已成为日本零售预制菜的龙 头企业。

03

美国:技术创新引领,市场渗透率高

概览:行业发展成熟,竞争格局较为集中

二战后迎来快速发展,目前步入成熟期。根据《美国增长的起落》一书中的描述,早在1916年,克拉伦斯·伯宰 (Clarence Birdseye)发明了速冻食品方法,1920年世界上第一台快速冷冻机便在美国试制成功,1926年伯宰 对冷冻技术进一步加以完善,1928年成功发明了双带式冷冻机,并于1930年开始销售冷冻食品,1937年冷冻食 品的销售便已非常可观。二战期间,糖、油脂、肉类、罐头食品与蔬菜实现配额制,冷冻食品被鼓励购买,消费 习惯被进一步培养。到20世纪50年代,“冷冻快餐”(TV dinners)以及冷冻蔬菜已成为家庭主食。此后伴随人 口增加、餐饮连锁业发展、物流便捷性提升等因素,行业迎来快速成长期。直至80年代后,冷冻食品已经开始逐 渐步入成熟阶段,行业发生的重大变化主要体现为产品多样性的增加。

驱动因素:人口增加、收入提升是推动行业发展的宏观基础

人口增加以及合理的人 口结构支撑经济增长、 带动居民消费需求。二 战后美国出生率维持在 较高水平,使得美国人 口数量在50年代初-60 年代末也迎来了快速增 长,从1950年的1.52亿 人增加至1970年的2.05 亿人。而在人口结构层 面,尽管70年代以来美 国人口出生率下降,但 得益于移民人口增加, 美国15-64岁的劳动年 龄人口占比自1966年始 终维持在60%以上,合 理的劳动人口结构使得 其对于经济增长形成良 好支撑,进而带动居民 消费需求增加,推动包 括冷冻食品在内的行业 发展。

代表性公司——Sysco:餐饮供应链布局预制菜,B端渠道优势显著

公司预制菜业务以冻肉、冷冻果蔬等净菜类产品为主。产品种类方面,Sysco能够为客户提供全系列的食品及非食 品产品,食品涵盖生鲜、冷冻食品、乳制品、饮料、罐头干货、海鲜等;非食品产品如厨房用具及相关设施等, 满足一站式采购诉求。从占比来看,生鲜类及冷冻食品占比相对较高,2022财年鲜肉及冻肉的销售占比约19%, 冷冻果蔬及烘焙占比约15%,禽类产品占比约14%,产品结构基本稳定。

代表性公司——雀巢:综合性食品龙头,并购+自研布局预制食品

婴幼儿食品业务起家,并购实现业务 范围扩张。雀巢集团是全球领先的食 品综合集团,业务涉及婴幼儿健康食 品、饮料、水、乳制品(含冰淇淋)、 预制食品、调味品、甜食、宠物食品 等多个领域。从发展历程看,雀巢早 期以婴幼儿食品起家,此后通过数次 的对外收购实现业务覆盖范围的持续 扩张,最终实现食品业务的综合布局。其中,伴随二战后欧美地区冰箱冰柜 在家庭端渗透率的提升 ,公司在 1957年推出了美极品牌的罐装预制 意大利饺子,实现了不错的销售效果, 此后便加大了预制罐头食品的投入。1962年和1973年公司又分别收购了 欧洲和美国的领先速冻食品品牌 Findu和Stouffer,并于2010年收购 了卡夫食品旗下的冷冻披萨业务进一 步加大速冻预制食品的布局。财务数 据方面 , 公 司 2022 年 实 现 营 收 944.24亿瑞士法郎,近年来总体呈 现低个位数的复合增长,而净利率基 本能够维持在10%以上。

04

国内预制菜:B端方兴未艾,C端可看长远

餐饮稳步扩容,预制菜B端市场空间广阔

目前国内预制菜市场以B端为主导,餐饮扩容叠加渗透率提升,B端需求有望持续增长。渠道结构方面,目前我国预 制菜行业仍以餐饮等B端应用场景为主,2021年预制菜B端销售占比超过80%。而根据《中国烹饪协会五年(2021- 2025)工作规划》,目前国内预制菜渗透率只有10%-15%,预计在2030年将提升15%-20%。而与此同时,从餐 饮业的发展阶段来看,2010-2022年我国餐饮业收入CAGR为7.90%,与1950-1980年美国住宿和餐饮业(对应 CAGR为7.62%)的阶段性表现类似,总体仍处于稳步增长期,参照美国预制菜市场的发展路径,预计将有效支撑 预制菜B端需求的稳步提升。与此同时,与国际市场相比,我国餐饮人均消费仍有较大提升空间。2019年我国人均 GDP突破1万美元,约为美国人均GDP的16%,而根据欧睿数据,同年我国人均餐饮消费水平为美国的18%。随着 我国经济的持续增长,人均GDP的提升将有效支撑餐饮消费,带动餐饮市场扩容。

人口结构类似日本,C端渗透率有望长期提升

国内人口变化趋势类似日本,老龄化及少子化突出。国内人口变化趋势和日本情况非常类似,中国总生育率经历 了1970s、1990s两次滑坡后长期企稳,但近年来又呈现出下滑趋势,2022年国内人口则出现了数十年来未有过 的人口总量下滑情况。而从人口结构方面,老龄化问题也日趋严重,在抽样调查数据中,60岁以上老年人占比已 接近20%。国内银发经济也在逐步兴起,城市老年人的经济实力较强,且愿意接触网购、直播等新鲜事物。而这 部分城市老年人简化C端饮食制作的需求也在持续增长,或将按照近似日本的趋势发展,即老年人会更加高频次购 买预制菜,尤其方便囤积的产品,促进C端预制菜规模的发展。

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:8319 篇

浏览:76068 次

代表文章

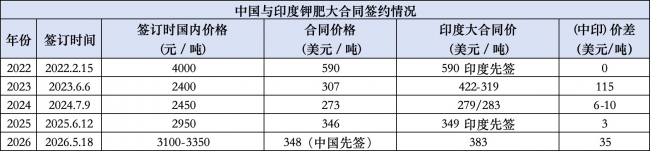

超预期!印度钾肥大合同涨至383美元/吨,国际钾..

品牌农业的全产业链,到底有多长?..

生态农业为何这么火?生态农业具有哪几大大优势..

印度农业结构升级:全球钾肥需求新引擎..

「2026中国-安哥拉渔业和水产养殖论坛」释放商机..

证书推荐!农业经理人技能证书,5月25日截止报名..

中农金旺与清涧县签约合作协议,为清涧农业注入..

【知识科普】智慧农业十大关键技术介绍..

【乡村振兴模式】六大主流乡村振兴实战模式..

深度研究!数字农业的发展趋势与推进路径..

中国人工智能学会副理事长赵春江院士团队:中国..

加强现代农事综合服务中心建设推动健全便捷高效..

【政策解读】北京设施农业产业现状与发展趋势(..

【智慧农业】机器人进大棚:设施农业自动化的技..

【生态农业】什么是生态农业,发展历程、背景、..

案例分析!数字赋能杭州建德草莓产业的实践与启..

【农业新模式】鱼菜共生的几种主要模式和主流技..

2026年生物育种产业深度观察:在“十五五”前夕..

【智能农业】神农大模型:向新提质 强农报国..

【政策解读】首次!生物基材料,写进“十五五”..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..

植物工厂掘金战:五大商业模式破解90%亏损魔咒!..

50万架农业无人机如何重塑全球农业?揭秘未来十..

【预制菜】2025预制菜趋势预测:聚焦大单品,迈..

70%利润归农户!“公司+合作社+农户”模式正在助..

出海,中国农业的下一站!

政策青睐!数字乡村如何从“盆景”变“风景”(..

【考证推荐】农业经理人技能证(第19期)7月4月..

【创业案例】逆天啊!蔬菜种成打卡项目,1斤卖价..