以“李子柒”为例如何做好内容营销策略

最近在和一个餐饮大佬聊天聊到“火锅”这个品类时,颇有些感慨。这个曾经因海底捞上市而看到希望的品类,如今行业业绩普遍下滑,有些门店甚至下滑高达30%!

小辉哥借壳大庆乳业上市 首日股价跌近9成 图源:中国基金报

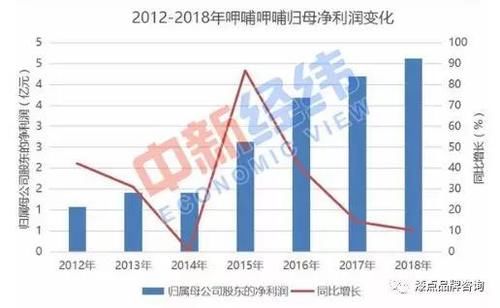

小辉哥借壳大庆乳业上市 首日股价跌近9成 图源:中国基金报 呷哺呷哺利润在15年触顶后 连续3年持续下滑 图源:WIND

呷哺呷哺利润在15年触顶后 连续3年持续下滑 图源:WIND2017年全国火锅店数量稳定维持在30万家左右

2018年全国火锅店数量持续增长至40万家左右

多出来的粥,喂不饱多出来的和尚。亏损的亏损,倒闭的倒闭,真正赚钱的火锅店并不多。

品类不断细分,甚至还出现了类似“生抠鹅肠”这种口味极“重”的另类火锅。

这种吸引眼球的噱头真能带来生意吗? 图源:百度

为什么大部分品牌都在寻求新的、甚至另类的破局方式?

细细琢磨起来,这个问题,最终能归结到一个常识——火锅这个市场已经完全成熟,是一片炽红的海,行业内部的竞争越来越激烈。

这是成熟市场竞争升级的表现,也是消费需求升级的结果。

在品类发展的年代里,产品往往供不应求。但当入局者不断增多、市场逐渐饱和,只有差异化才能构建起竞争上的优势。

再来看组大数据,2018年火锅行业的总收入达到了8757亿元,占据了整个餐饮行业总收入的22%,是餐饮第一业态。

8000多亿的市场规模,如不出意外中国火锅餐厅数量将在2022年增至89.6 万家。

而火锅能成为餐饮行业中份额最大的品类,主要归功于以下几点因素:

1、易扩张、易标准化

火锅这个行业在供给端易复制,底料、蘸料、菜品都可以快速供应,门店可复制性强,门店拓展速度极快。

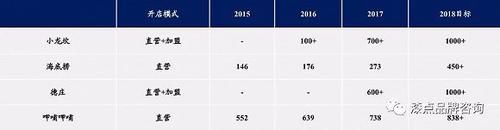

海底捞和呷哺呷哺过去三年店面数量翻倍增加。

各火锅品牌近几年门店数量变化情况 图源:百度

2、人员简单、成本低

火锅相较于中餐后厨更为简单,食材处理、出品工序都较少,也由此人员成本比中餐更低。食材、人工都低,净利润自然就高了。

同样是牛肉,火锅可直接下锅,中餐需要腌、炸、炒、炖 图源:百度

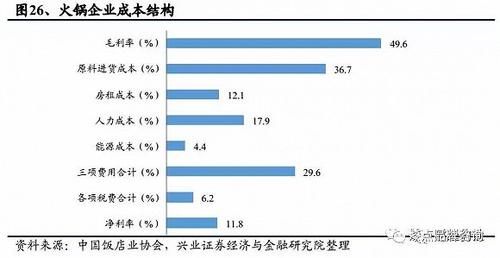

据中国饭店协会《2018 中国餐饮业年度报告》,2017 年火锅行业平均净利率为11.8%,远高于正餐、快餐及西餐;人力成本比例为17.9%,三项费用比例为29.6%,远低于正餐、快餐及西餐。

火锅企业的成本结构 图源:中国饭店协会

3、营业时间长、坪效高、翻台率高

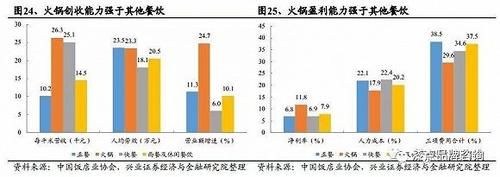

据中国饭店协会《2018 中国餐饮业年度报告》,2017 年火锅每平米营收为2.63 万元,高于正餐、快餐及西餐;人均劳效23.3万元,仅次于正餐的23.5 万元;营业额增速24.7%,远高于正餐、快餐及西餐。

同时火锅社交属性、品类吸客能力强,因此创收能力、盈利能力也远高于其他餐饮。

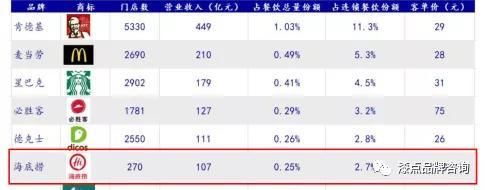

海底捞用不到肯德基3%的门店数,创造了肯德基25%的营收 图源:百度

- 01 -火锅行业现状:一面狂奔,一面混乱

海底捞的上市可以说是将火锅这个行业推上了一个高点。

2018年海底捞总营收169.69亿元,比2017年增长59.5%;

新开餐厅200家,2018年末增至466家;

翻台率依然为5次/天,但人均消费从2017年的97.7元上升到了2018年的101.1元;

从发售价每股约15元,涨至现在的19.5元

再加上,小龙坎仅用短短3、4年时间迅速将门店开到了全国300多个城市,合作门店823家,营业门店突破710家,被称为“成都火锅黑马”。

从成立开始明星、网红疯狂打卡、话题宣传不断,创造的排队神话更是让无数老板眼红,引起了业内的现象级关注。

小龙坎首家“新闻主题火锅店” 图源:小龙坎

这样的爆红扩张方式我在这几年的餐饮里已经见的太多了。利用广告营销拓开知名度打造排队神话,然后开始进入收割阶段利用品牌放加盟。

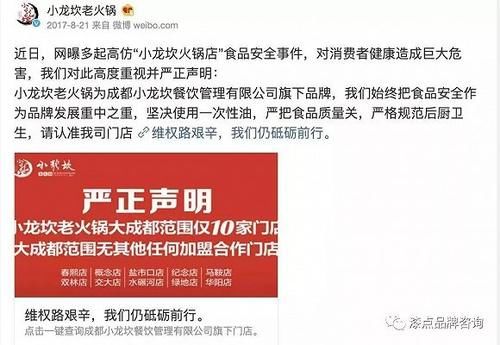

当然这样的品牌也十分容易出现问题,就像我经常强调的,加盟最大的问题在于品质管控。但比这更危险的是“山寨品牌店”。

这些山寨品牌店没有商标、没有运营管理督导团队,更没有后端服务支持系统,供应链更无从谈起,所以造成后厨管理不规范,引发食品安全问题,更给品牌带来不可逆的负面影响。

繁华退去,消费理性回归 图源:微博

从爆红到扩张到加盟,行业头部的繁荣现象,加剧了行业乱象。火锅市场开始出现混战,一大批跟风者随“风”而动,今天跟装修,明天换摆盘,后天抄个营销活动,只要你出你火我就跟。

我曾和一个火锅客户聊到过这个行业现象,他也是相当头痛。最令人痛心的一件事就是他曾经想到的创意被其他店学去了,自己反而成了盗版。如今也是痛定思痛下,决定默默做线下活动。

类似这样的情况,市面上绝对不少。问题的根本在于火锅这个过去的增量市场转变为存量市场,才会引发抄袭多,创新少这样的乱象。

可惜火锅行业遇到的也远不止这一个问题。

- 02 -品类遭遇瓶颈:四大核心痛点

1、自身亮点、差异化、服务体验无

出品同质化

全品类火锅通用的摆盘 图源:大众点评

不同的川渝火锅店,却是同一种“龙头 图源:大众点评

潮汕牛肉火锅的经典模具 图源:大众点评

装修同质化

从装饰到环境一样的复古中式装 青砖砖墙、灯笼、雕花门窗、实木桌椅 图源:大众点评

模式同质化

湊湊的茶饮品牌——茶米茶

巨小兔的茶饮品牌——本宫的茶

小龙坎的茶饮品牌——龙小茶

渡娘火锅的茶饮品牌——渡娘的茶 图源:百度

如果连模式的创新也变得困难时,差异化就更无从谈起了。

营销同质化

别人刷朋友圈,我做积攒打折 图源:大众点评

从装饰到环境,从产品到出品都基本相同。

当物理层面口味、装修、服务、模式,已经和大多数一样的时候,精神上还处于雷同,这才是最致命的。

2、业绩下滑厉害,复购率低

我也见过许多从当地快速火起来之后,知名度得到提升,但一拓展市场开来上海之后就疲软。

名气显然救不了业绩,在巨额亏损下只能黯然退出上海市场。

当初红极一时的“青石玖宫”开来上海 每月亏损高达近40万 图源:百度

市面上大多数同品类火锅,对于绝大部分消费者而言,感觉差不多。即便我接触餐饮行业十几年,吃过很多家,有时候也难感受区别。

既然去谁家都差不多,为什么要反复来你家吃火锅?

3、相同价格带竞争激烈

以上海为例,火锅人均基本在120-150之间,而这一段也是竞争最为激烈的价格带。

各品牌火锅人均消费对比 图源:大众点评

4、门店没有标准

现在的火锅店从200多平到1000多平都有,一旦生意火爆之后,老板们往往就想要开更大的店,但是店开大了顾客不买账,业绩甚至还没有之前高,这是目前困惑很多餐饮老板的迷障。

这些餐饮老板事先根本没有考虑过自己最优的成本模式,也不懂大店与小店之间盈利模型的区别,结果就被带进了沟里。

找到自己合适的盈利模型很重要 图源:摄图网

在这样一个大赛道、大竞争的局面下,消费者选择困难下会更倾向于选择名气大品牌效应强的门店,面临强者恒强,自己生意反而更难做的惨淡局面。

那么话说回来,这些品牌就没有什么方式突围了吗?

- 03 -困局之下,火锅业态该如何破局?

最近几年,火锅品类也有比较明显的变化,养生系火锅的数量在攀升:猪肚鸡、泰式火锅也有明显的崛起征兆。

泰式火锅是个很好的赛道 图源:大众点评

这和近几年来味型的变化有着密不可分的联系,一方面顺应年轻人口味趋势的变化,另一方面因为有着“外国口味”的先天优势溢价自然也就上来了。

例如就是泰,它的产品、服务都做的十分到位,半份、单品售卖的方式也都能满足年轻人“少食多样”的需求。在营销活动和运营上看的出来都是花了心思的。

诚然这些大多数餐饮者也都能做到,那把握食材源头这一点呢?据我所知,就是泰在泰国当地种植香料,从源头把握了口味的稳定性,这点就可以甩开市面上的其他同类产品一大截了。

每家店在大众点评上都运营的很好 图源:大众点评

比起一门心思玩抖音、搞噱头、赚话题,抓产品才是大方向,从原生态到原产地再到原汁原味。很多餐饮人都舍本逐末了。

潮水退去,才能看到谁在裸泳。后端供应链能力永远是餐饮竞争中成败的关键。

许多火锅餐饮企业从开始的时候,就选择跑马圈地快速扩张。品牌刚打响就放加盟结果发展举步维艰,纷纷开始自救,转而升级品牌。一会大店模式走高端,一会小店模式切高频。

不考虑商业逻辑,不计算最优成本模式,所有的努力和投入资金也都只是打水漂而已。

结语

目前整个火锅似乎陷入了僵局状态。

1、领头企业创新停滞,后面的人不知怎么办。

2、刚出现新东西,就一哄而上。

所以一定要跳出来,以取代领头羊的心态做自己。品牌只有在广大认知的基础上,找到自身品牌芯,制定明确的品牌战略,打造出核心竞争力才能确保不被淘汰出局。

大环境已经是“风雨欲来山欲倒”了,根本容不得一些餐饮同仁们“醉生梦死”了。

来源:众郝餐饮咨询

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:456 篇

浏览:16662 次

瞄准“十五五”目标!农业农村现代化该如何干..

【证书推荐】第9期乡村振兴管理师火热报名中,欢..

政策加持!中央预算内投资新政聚焦和美乡村建设..

【数字农业案例】数字农场如何重塑产销生态?产..

【农药行业】绿色农药创新五大重点方向,看看院..

为什么集生产、品牌、零售三位为一体是预制菜行..

探究!“家庭农场”是中国农业的发展出路吗?..

2025-2030年中国农业科技行业竞争格局分析与发展..

【乡村振兴模式】北京房山窦店镇创新“共富”模..

【农业运管】如何通过数字化运营,让农产品销量..

中国生鲜供应链市场现状、竞争格局及发展趋势..

【智慧农业】《智慧农业标准体系建设指南》发布..

【产业透视】家禽养殖业的困境与出路:挑战、创..

【号外】名优特产品消费节组委会,期待携手社区..

亚钾国际正式跻身300万吨钾肥产能行列,中国“海..

大变局!未来农产品靠什么竞争

【乡村振兴】如何走出 “ 农、文、旅 ” 三产融..

【名优特产品消费节】全年搞不少于12场展销活动..

【政策解读】《高标准农田建设质量管理办法》印..

产业透视!农业全产业链如何增链、强链、补链?..

农资行业商业模式揭秘:不靠卖农资产品,靠会员..

【智慧农业】智慧农业创业:20+条创新商业模式推..

【农业案例】农业创业中的5个坑,农民看过后,选..

恭喜新疆钵施然智能农机股份有限公司荣获2024年..

农村电商仅剩下农产品直播,未来还将如何发展..

新年特刊!100多个特色农场的经典案例,都非常有..

数字农业创新典型案例——淘菜菜、京东农场..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..

植物工厂掘金战:五大商业模式破解90%亏损魔咒!..