农业众筹新时代:网易全民养猪、苏宁卖大闸蟹、京东卖大米

近一两年来,消费者的“菜篮子”颇受关注,生鲜电商领域融资火热,前置仓、社区拼团等各种生鲜新零售模式层出不穷。生鲜电商现状如何?都是谁在生鲜电商上消费?每日优鲜、盒马等生鲜电商究竟谁更胜一筹?Mob研究院近日发布《2019生鲜电商行业洞察》,从行业概况、用户画像、玩家分析等维度,深度剖析生鲜电商,一起来探索!

1. 生鲜电商行业已过渡到稳定发展期

野蛮生长期:2016年,国内生鲜电商数量达到了4000多家,这4000 多家生鲜电商企业中只有1%实现盈利,4%持平,88%亏损,以及7%巨额亏损;

行业洗牌期:本来便利、许鲜等大批生鲜电商企业倒闭或被并购,与此同时,阿里、腾讯、京东等巨头纷纷入局;

稳定发展期:市场开始细分,前置仓模式热度高涨,到店+到家的新零售模式、社区拼团等新模式不断涌现,生鲜电商行业进入模式探索和稳定发展新时期。

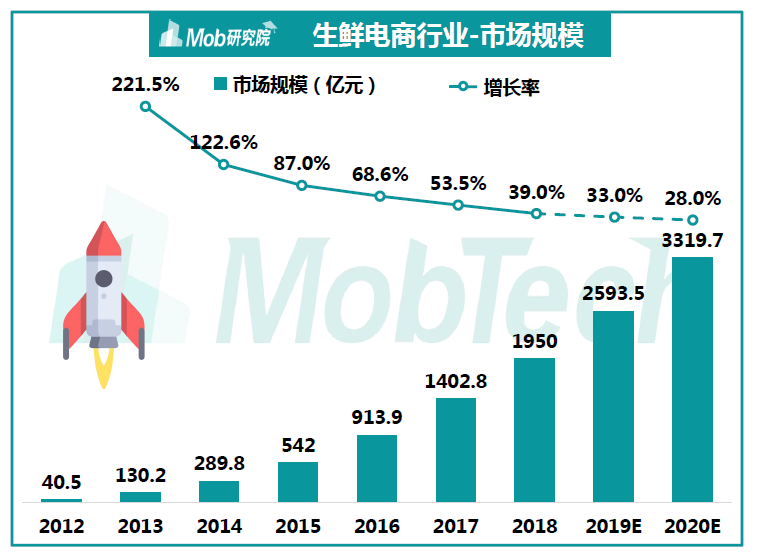

2. 市场规模高速增长,前景广阔

生鲜电商市场高频刚需,市场前景巨大;2018年生鲜电商行业市场规模已接近2000亿,预计2020年将突破3000亿。

3. 市场细分,发展模式各有优劣

前置仓模式:在小区密集处设立仓储点进行储存、分检和配送,具有损耗率较低、配送效率高的优势,以每日优鲜、叮咚买菜为代表。

到店+到家模式:线上依托于线下门店,用户既可以线上下单,也可以到门店购买。线上线下一体化大大提升用户体验,但门店成本较高,以盒马、永辉生活为代表。

社区模式:在小区门口开设门店,以门店为产品作信任背书,代表商家是呆萝卜、苏宁小店。

传统电商模式:用户网上下单后生鲜产品快递到家,发展时间比较长有一定的忠实用户,但配送时间长,生鲜品质容易受影响、损耗率高,以中粮我买网和本来生活为代表。

4. 前置仓模式和到店+到家模式一路领跑

前置仓模式和到店+到家模式占据了前5,发展形势最好;社区模式主要从二三线城市展开,未来有一席之地;而传统电商模式已逐渐落伍。

5. 最近一年生鲜电商行业融资火热

资本不断加码前置仓模式,其中叮咚买菜两年8轮融资、每日优鲜获4.5亿美元融资,各种社区新模式也受到资本青睐。

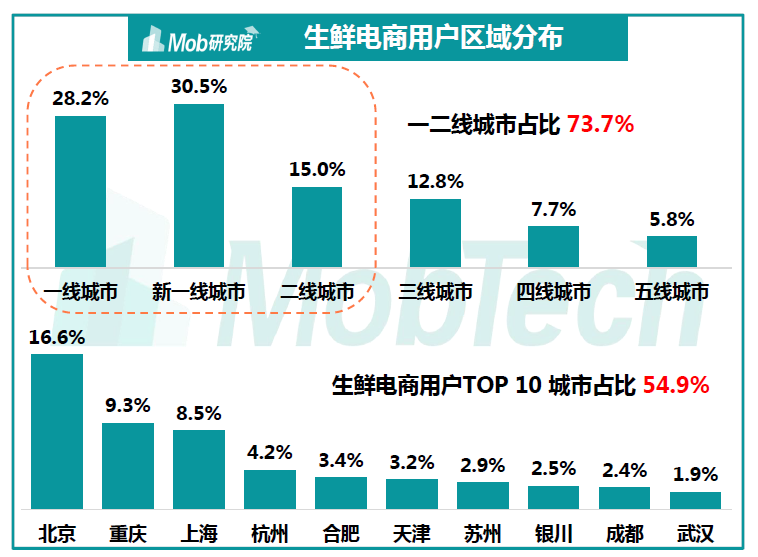

1. 京渝沪是大本营

生鲜电商用户主要集中在二线以上城市,占比超过70%,前十城市用户占比超过50%,北京、重庆、上海是大本营。

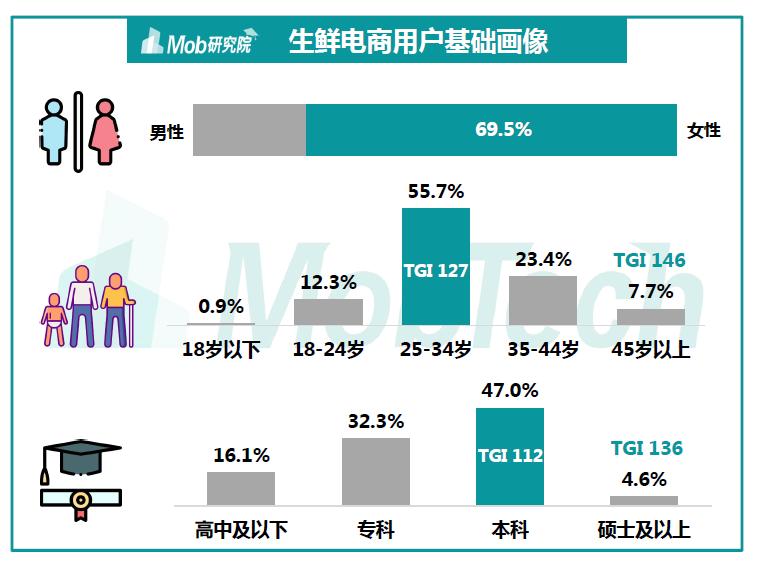

2.近7成用户为女性

近7成用户是女性,25-34岁女性用户占比最高,且受45岁以上年长女性偏爱,整体用户受教育水平普遍较高。

3.白领是生鲜消费主力军

白领是生鲜消费主力军,用户超5成;近6成用户有小孩。

1. 生鲜电商行业典型企业运营概况

每日优鲜仓点最多,盒马品类最丰富,呆萝卜着眼于二线城市;中粮我买网以北京为主,每日优鲜、盒马以北上为主、全国布局,呆萝卜扎根合肥。

2. 每日优鲜月活第一

生鲜电商月活暑期达到顶峰,寒假位于低谷。每日优鲜月活第一;盒马线下门店推出海鲜烹饪服务,或对线上活跃度产生影响;呆萝卜稳中有升。

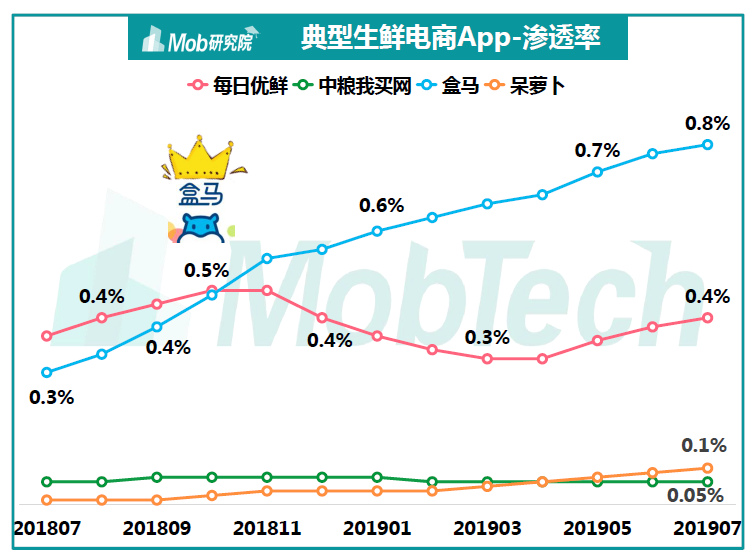

3. 盒马安装渗透率超每日优鲜夺得桂冠

生鲜电商渗透率低,未来发展空间大。盒马安装渗透率一路走高,2018年底超越每日优鲜夺得桂冠;呆萝卜增长稳定,中粮我买网停滞不前。

4. 呆萝卜打开率最高

生鲜是中高频消费场景。呆萝卜打开率近95%,社区门店模式以“近”取胜,近水楼台先得月,取得用户芳心;盒马打开率最低,仅20%左右。

5. 呆萝卜次月留存率较高

生鲜电商用户价格敏感,粘性不高。呆萝卜次月留存率较高,约在60%左右,其他留存率普遍较低,生鲜电商拉新的同时还要思考如何留住用户。

6. 生鲜电商竞争逐渐白热化

发展相对成熟的前置仓模式和到店+到家模式竞争最激烈,社区门店未来可期,不断加入市场搅局,这三者将进一步压榨传统生鲜电商的生存空间。

目前生鲜电商市场渗透率低,不断有玩家加入赛道。运营难度和开店成本过高不利于自我复制、扩张规模,过低则模式壁垒薄弱,容易被人模仿复制,而前置仓模式综合两者,或将成为生鲜电商的赢家。

来源:又一城零售服务、MOB研究院

更多干货、市场分析、重磅案例、实战课程欢迎订阅 [农业行业观察]公众号:nyguancha

相关文章

文章:985 篇

浏览:20295 次

亚钾国际正式跻身300万吨钾肥产能行列,中国“海..

【政策解读】《高标准农田建设质量管理办法》印..

【名优特产品消费节】全年搞不少于12场展销活动..

如何激活县域特色农业?这里给出了答案..

【县域农业案例】一个县域循环农业如何变成绿色..

【政策解读】《国家乡村振兴示范县创建工作方案..

真的!?垂直农场:30层种植架产量达到传统农田..

未来已来!功能性食品创新之道(附PPT解读)..

【产业透视】乡村振兴:不是缺钱、而是缺机会..

深度透视!县域农村电商如何发展?专家们给出了..

第十一届中国畜牧科技论坛开幕 激发畜牧产业新质..

大晓智能:践行初心,深耕“人工智能+农业”..

【农产品电商】特色农产品电商实践操作与案例深..

中国生鲜供应链市场现状、竞争格局及发展趋势..

“十五五”县域农业现代化规划核心要点深度解读..

【养殖案例】“牛人”降本增效新实践——伊利奶..

农业农村部等多部门联合推进农产品品牌建设,多..

【智慧农业】《智慧农业标准体系建设指南》发布..

大疆农业旗舰新品T100S亮相第三十九届植保双交会..

【产业透视】家禽养殖业的困境与出路:挑战、创..

农资行业商业模式揭秘:不靠卖农资产品,靠会员..

【智慧农业】智慧农业创业:20+条创新商业模式推..

【农业案例】农业创业中的5个坑,农民看过后,选..

恭喜新疆钵施然智能农机股份有限公司荣获2024年..

农村电商仅剩下农产品直播,未来还将如何发展..

新年特刊!100多个特色农场的经典案例,都非常有..

数字农业创新典型案例——淘菜菜、京东农场..

如何打造更赚钱的“无人农场”?

【预制菜】重磅分析!我国预制菜出海的趋势与特..

植物工厂掘金战:五大商业模式破解90%亏损魔咒!..